Posted 27 января 2016,, 12:30

Published 27 января 2016,, 12:30

Modified 2 марта 2023,, 16:25

Updated 2 марта 2023,, 16:25

Реальный эксперимент: «Коплю рубли, покупая с зарплаты 100 долларов. Я в плюсе?»

«Тратьте меньше, чем зарабатываете, всегда откладывайте часть зарплаты и делайте это в день ее получения», — так звучит одно из девяти правил ведения личных финансов, которые специально для Properm.ru составили банкиры и финансисты. Эксперт по финансовому планированию Наталья Смирнова также советует: «Заплатите сначала себе! Сразу откладывайте 10% от дохода. Это разумно и реально».

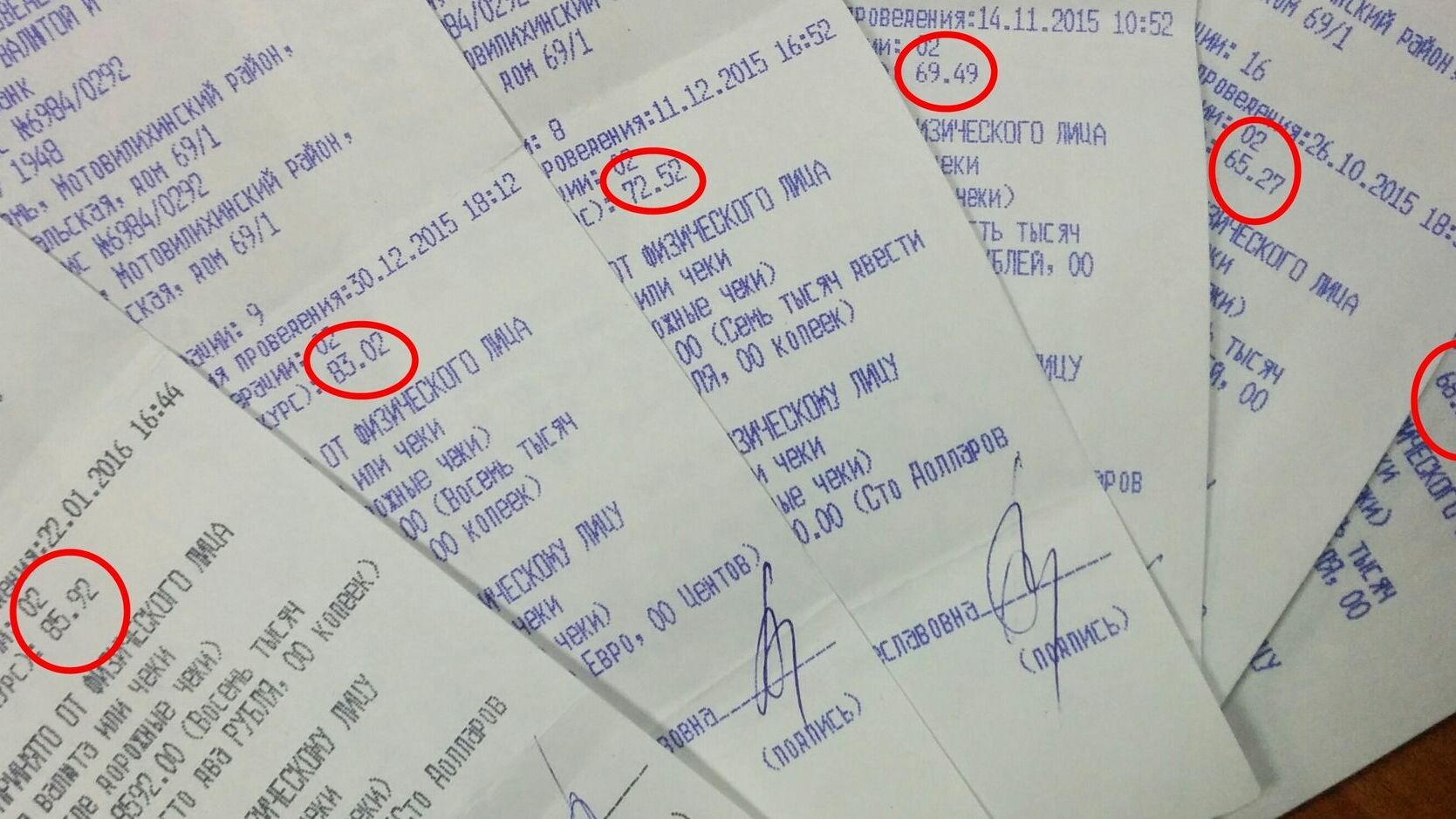

Читательница Properm.ru Екатерина модифицировала эту схему. Связавшись с редакцией, она рассказала, как в сентябре 2015 года ради сбережений затеяла эксперимент по покупке валюты.

Екатерина:— Начиная с сентября я с каждой зарплаты шла покупать 100 долларов. Покупаю в одном и том же отделении Сбербанка, потому что рядом с домом. В декабре даже дважды совершила покупку по прозаичной причине — на работе дали новогоднюю премию. Перевод рублей в валюту избавляет меня от лишних соблазнов потратить накопленную сумму, потому что в любом случае придется идти в банк, менять доллары обратно на рубли, да еще и терять на курсовой разнице. К тому же дефолт 1998 года и кризис 2008 году убедил меня в том, что в каком-никаком плюсе остаются те, у кого были сбережения в валюте.

«В итоге за четыре полных месяца у меня накопилось шесть квитанции, в которых видно по какому курсу и когда я покупала доллары. Для меня это эксперимент. Мне бы хотелось оценить эффективность долларовых вложений и понять, что делать дальше — продать доллары или продолжать их приобретать», — говорит Екатерина. Кроме того, она хочет понять, что лучше — покупать доллары и хранить их под подушкой или открыть вклад и ежемесячно пополнять их на эквивалентную сумму в рублях?

Самостоятельно и с помощью экспертов мы произвели расчеты. Читайте, делайте выводы:

Во сколько превратились бы 600 долларов, если бы она сейчас пошла их продавать? В качестве примера мы взяли два курса покупки американской валюты — один в родном для Екатерины Сбербанке, а другой в Фора-Банк, на момент написания материала в нем был один из самых выгодных кросс-курсов.

| Фора-Банк | Сбербанк России | |

|---|---|---|

| Курс покупки доллара, указанный на официальном сайте банка, 27 января в 16:00 | 78 рублей | 76,8 рублей |

| Купленные ранее 600 долларов в переводе на рубли | 44445 рублей | 44445 рублей |

| Проданные сейчас 600 долларов в переводе на рубли | 46800 рублей | 46080 рублей |

| Выгода от продажи | 2355 рублей | 1635 рублей |

Таким образом, Екатерина могла бы на продаже долларов сейчас заработать максимально 2355 рублей. Путем нехитрых подсчетов выясняем, что доходность Екатерины, продай она сейчас доллары, за полных четыре месяца составила бы 5,3%. В годовом выражении 15,9%. Банковских вкладов с такой доходностью, конечно, не найти. По данным Центробанка, базовая доходность по вкладам в октябре 2015 года, когда Екатерина могла бы положить рубли на хранение в банк вместо того, чтобы покупать на них доллары составляла порядка 12% годовых. Сейчас ставка еще ниже — 11,7%.

«На таком мощном росте курса доллара любой рублевый вклад был менее выгодным даже при возрастающих вложениях и капитализации», — поясняет основатель сервиса для учета личных финансов «Домашняя Бухгалтерия» Павел Козловский.

Впрочем, обольщаться не нужно, говорит начальник управления продаж казначейских продуктов Абсолют Банка Владимир Борисов.

Владимир Борисов:— За последние полгода на нефтяном рынке произошли значительные изменения, они и позволили иностранной валюте продемонстрировать такой рост. Нынешняя конъюнктура указывает на то, что рубль может потерять еще 5–7% своей стоимости, но потом российская валюта начнет укрепляться. Следовательно, когда курс доллара упадет ниже отметки 74 рубля, клиент может и вовсе потерять накопленный доход. Поэтому остается выбор: зафиксировать текущий доход либо рисковать дальше.

При этом даже с долларом за 74 рубля с учетом разницы между официальным курсом ЦБ и обменным курсом банка Екатерина окажется в минусе.

О высокой рисковой составляющей стратегии Екатерины говорит и ведущий аналитик группы компаний TeleTrade Александр Егоров.

Александр Егоров:— Риски в продолжении описанной стратегии сейчас более высоки, так как чем выше растет курс доллара, тем ближе потенциальная точка разворота. Это хорошо показал опыт конца 2014 года — начала 2015 года. Успех в прошлом не гарантирует успеха в будущем. Поэтому выбор определяется соотношением риска и прибыли. Лучше выделить часть средств на продолжение операций с валютой, но и иметь «подушку безопасности» в рублях.

Исходя из озвученных экспертами Properm.ru рекомендаций, делаем выводы:

- если не хочется уйти в минус, то переводить доллары обратно в рубли нужно только при курсе покупки американской валюте 74 рубля и выше;

- учитывая традиционный совет, копить в той валюте, в которой планируется тратить накопленное, нужно держать доллары. Например, на случай поездки за границу.